12 maggio 2022

di Francesco Ramella

È stato di recente pubblicato lo studio di fattibilità tecnico-economica della nuova linea con caratteristiche di Alta Velocità Salerno – Reggio Calabria che include anche interventi di ammodernamento sulla linea Battipaglia-Potenza-Metaponto-Taranto.

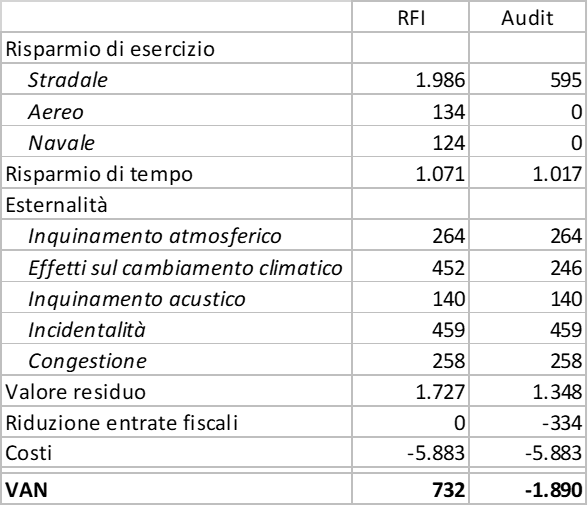

La valutazione del progetto è positiva. Il VAN (valore attuale netto) che sintetizza il risultato dell’analisi dicendoci qual è il beneficio per la collettività rispetto al caso in cui l’opera non sia realizzata, è positivo per un ammontare pari a 734 milioni.

Dalla lettura dell’analisi costi-benefici prodotta da RFI emergono però numerose perplessità.

Per qualunque investitore sarebbe buona regola esprimere un giudizio su un potenziale investimento adottando ipotesi prudenziali: un precetto che vale quando a mettere a disposizione le risorse sono investitori privati e che dovrebbe, a maggior ragione, essere rispettato quando si tratta di decidere di utilizzare le risorse dei contribuenti.

Non sembra essere stato questo l’atteggiamento degli estensori che assumono previsioni di crescita economica e di evoluzione demografica, basate sì su documenti ufficiali, ma che si pongono in un’ottica molto ottimistica.

Ad esempio, per quanto concerne il PIL, il trend futuro risulta essere molto più positivo di quello registrato negli ultimi 25 anni durante i quali la variazione in termini assoluti è risultata inferiore ai 200 miliardi; per i prossimi quindici si ipotizza una crescita di circa 400 miliardi.

Per quanto riguarda il numero di occupati, che è oscillato tra i 22 e i 23 milioni dal 2004 a oggi, si ipotizza una crescita fino a 28 milioni nel 2035.

Sembra ottimistica anche la stima di crescita della domanda passeggeri nello scenario di progetto. Per quanto riguarda le merci si compie poi un’evidente forzatura quando si assume un livello di domanda che deriva da un inverosimile obiettivo di spostamento modale contenuto nei documenti di pianificazione a livello nazionale, obiettivo che dovrebbe, semmai, essere sottoposto a verifica con le valutazioni dei singoli progetti.

L’analisi contiene inoltre un rilevante errore metodologico: tra i benefici sono inclusi i costi che chi oggi si sposta in auto o in aereo e domani preferirà il treno non dovrà più sopportare. All’apparenza sembrerebbe ragionevole ma a guardare più in dettaglio non è così: se così fosse nessuno, potendo risparmiare, sceglierebbe già oggi l’auto che costa più del treno. Se in molti preferiscono la strada è perché essa garantisce uno spostamento che oltre, a essere più veloce, non richiede cambio di mezzo e, per la maggior parte delle persone, è più confortevole.

Il beneficio reale si dovrebbe misurare – come indicano le linee guida della UE – in questo modo: pari al miglioramento del servizio ferroviario per le persone che oggi sono indifferenti tra l’auto e la ferrovia e pari a zero per chi oggi vede la ferrovia come peggiore rispetto alla strada in misura uguale al miglioramento reso possibile dal progetto. Tutti gli altri che cambiano modo di trasporto hanno un beneficio intermedio tra questi due.

Così facendo, il beneficio conseguito si dimezzerebbe: da 3,2 a 1,6 miliardi.

Un’altra pecca dell’analisi è il non avere tenuto in considerazione gli impatti negativi e le maggiori emissioni di CO2 della fase di costruzione che, nel caso specifico, sono molto elevate poiché ben 54 km su 127 sono in galleria: si stima che il progetto comporti un aggravio iniziale di emissioni pari a 1,3 milioni di tonnellate a fronte di 1,58 evitate nei primi 30 anni di esercizio dell’opera; il bilancio risulta quindi positivo per sole 280mila tonnellate e, di conseguenza, il costo unitario di abbattimento – quasi 28mila € per tonnellata di CO2 – risulta essere straordinariamente elevato rispetto ad altre opportunità di intervento.

In termini economici i costi esterni da cantiere ammontano a circa 200 milioni.

Nella valutazione occorrerebbe poi includere la riduzione delle entrate fiscali per lo Stato conseguente alla riduzione delle percorrenze dei veicoli stradali che comporta un costo attualizzato di 334 milioni.

Infine, sembra essere stato sopravvalutato per 380 milioni il valore residuo dell’opera al termine del periodo di valutazione.

Qualora si considerino gli scostamenti qui sopra riepilogati, il VAN dell’opera si inverte di segno passando da 732 milioni a – 1.890 milioni.

Sembra inoltre esservi incoerenza tra alcuni parametri adottati per la monetizzazione delle esternalità e, in particolare, quella della incidentalità che potrebbe essere sovrastimata di un ordine di grandezza, e quella delle emissioni di gas serra per le quali non si tiene in considerazione la riduzione delle emissioni unitarie coerente con l’obiettivo della UE di azzerare le emissioni al 2050.

Il bilancio sarebbe da rivedere ulteriormente in negativo qualora si considerasse il costo opportunità dei fondi pubblici (1,1 miliardi assumendolo pari al 15% dell’investimento) e tenendo in considerazione anche un limitato scostamento dei costi da preventivo.

In presenza di uno scostamento a consuntivo del costo di investimento pari al 10%, il VAN si attesterebbe a -2.490 milioni e a -3.340 milioni adottando un costo marginale dei fondi pubblici pari a 0,15.

È infine da segnalare come un corretto approccio metodologico avrebbe dovuto prevedere la valutazione separata per la galleria Santomarco che si configura come progetto indipendente al fine di quantificarne i relativi benefici.

Inoltre, si evidenzia come l’eventuale realizzazione di un’opera con costi maggiori dei benefici attesi avrebbe come conseguenza anche quella di contribuire a definire uno scenario tendenziale più favorevole per gli ulteriori lotti a sud di Praia.

Il documento completo di audit è liberamente scaricabile dal sito di Bridges Research.