27 maggio 2025

di Marco Ponti e Francesco Ramella

C’è un aggettivo che ricorre spesso in occasione della presentazione dei piani di investimento delle ferrovie: sono investimenti “strategici”, ossia di rilevante importanza per la crescita economica del Paese, al contrario di investimenti con effetti solamente incrementali.

In realtà è una terminologia usata da tutti i settori economici, che tendono naturalmente a promuovere e sottolineare la propria centralità.

Si tratta della riproposizione di una narrazione tradizionale che attribuisce alle ferrovie un ruolo centrale per lo sviluppo economico a cavallo tra l’800 e il ‘900 e che venne messa in discussione più di mezzo secolo fa da Robert Fogel, economista vincitore del Nobel 1993, il quale stimò che la realizzazione della rete ferroviaria negli Stati Uniti comportò benefici pari all’1% del reddito nazionale e che in assenza della stessa la crescita registrata al 1890 sarebbe stata ritardata di soli tre mesi.

L’effetto incrementale e non “strategico” è da ricondursi, secondo Fogel, alla modesta riduzione del costo di trasporto rispetto alla movimentazione via fiumi e canali navigabili (entrambi modi di trasporto che hanno un fabbisogno di energia più ridotto di quello stradale, perché hanno meno attriti).

Probabilmente Fogel esagerava, ma nel caso dell’Italia un recente paper pubblicato sulla European Review of Economic History mostra come nei 50 anni successivi alla nascita dello stato unitario, il Sud non abbia tratto benefici economici, pur avendo beneficiato di una sostanziale espansione della sua rete ferroviaria.

Come ha scritto uno degli autori, Guido De Blasio, si sono registrati “solo piccoli benefici dal mercato più ampio ma ampi costi per nuovi investimenti pubblici, spesso motivati da (legittime) necessità di natura politica di unificazione del paese, più che da criteri di efficienza economica”.

Detto questo, non vi è dubbio che, al momento della sua comparsa, la ferrovia rappresentasse un’opzione di trasporto nettamente superiore rispetto a quelle prima disponibili, e per questa ragione altri studiosi giungono a conclusioni molto meno nette di quelle di Fogel.

Tale condizione venne però meno a partire da un secolo fa con l’avvento di auto e camion per il trasporto terrestre, e successivamente dell’aereo. Le ferrovie persero progressivamente la loro supremazia, non furono più finanziariamente sostenibili e vennero nazionalizzate, sopravvivendo da allora solo grazie a ingenti trasferimenti di risorse pubbliche.

Il nostro boom economico coincide con l’avvento della motorizzazione di massa e la progressiva marginalizzazione delle ferrovie.

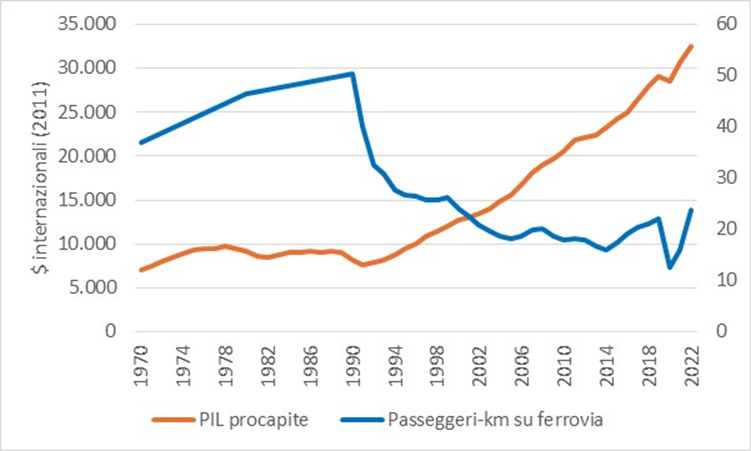

Analogamente, i Paesi dell’Europa orientale dopo il crollo del Muro di Berlino conoscono, dopo decenni di stasi, un periodo di forte crescita economica mentre la mobilità ferroviaria, fiorente in precedenza, si è fortemente ridimensionata: negli undici Paesi che sono entrati a far parte della UE il trasporto su ferro si è ridotto in media del 60% per le persone e del 55% per le merci

PIL procapite e mobilità delle persone su ferrovia in Polonia dal 1970 al 2022

Fanno parzialmente eccezione gli Stati Uniti, patria storica dei trasporti stradali, dove il trasporto su ferrovia delle persone è quasi inesistente (0,3% della domanda), mentre quello merci ha un peso rilevante, pari al 10% del fatturato di quello della strada, al contrario di quello pressoché trascurabile europeo (intorno al 2%).

Tuttavia occorre ricordare che il trasporto merci su farro negli Stati Uniti è prodotto interamente su base commerciale, al contrario di quello europeo, che non è chiamato a sostenere i costi dell’infrastruttura, generalmente a carico degli Stati.

Tornando all’Italia, e a tempi più recenti, non vi è evidenza di un impatto a scala nazionale della realizzazione dell’AV, l’investimento di gran lunga più rilevante e innovativo nel settore.

Nel decennio successivo al completamento delle linee si registrano tassi di crescita molto diversificati tra le provincie i cui capoluoghi ospitano una stazione AV.

Ma il maggior aumento di reddito si è registrato a Bolzano che dista 300 km dalla più vicina stazione AV, mentre la regione Campania, la prima ad essere collegata da un servizio AV, non ha registrato crescite di reddito rilevanti.

Analogamente, non è possibile identificare un effetto positivo sulla crescita regionale dei collegamenti TGV in Francia.

D’altra parte, i risparmi di tempo resi possibili dall’AV, che certamente si riflettono in maggiore produttività del lavoro qualificato che utilizza questo servizio, riguardano una percentuale molto ridotta della mobilità complessiva.

Dunque, nessuna strategicità o “volano per la crescita” ma solo benefici incrementali, anche rilevanti, ma non tali da generare cambiamenti economici strutturali, mentre questo può essere ancora vero in paesi in via di sviluppo con inferiori dotazioni infrastrutturali.

Certo, vi sono anche benefici ambientali, rispetto a modi più inquinanti, ma anche questi benefici sono nei migliori dei casi incrementali, non certo tali da alterare lo scenario complessivo delle emissioni dannose per il clima. Più rilevanti sembrano essere i benefici di riduzione della congestione nelle maggiori aree metropolitane.

E, se questa è un’interpretazione del fenomeno condivisibile, l’approccio più corretto per valutare l’opportunità di nuovi investimenti ferroviari dovrebbe essere quello “microeconomico”, proprio dell’analisi costi-benefici. La questione è lungi dall’essere nominalistica: se così non fosse, le analisi dovrebbero estendersi alla dimensione macroeconomica. L’approccio costi-benefici che include, si ricorda, anche tutti i risparmi di tempo, compresi quelli che non determinano un aumento di produttività, ma anche i benefici ambientali e di congestione evitata.