9 giugno 2025

di Marco Ponti e Francesco Ramella

La privatizzazione delle ferrovie britanniche si è rilevata, a giudizio pressoché unanime, un fallimento senza se e senza ma. Inevitabile, dunque, l’inversione di marcia e la rinazionalizzazione dell’intero settore voluta soprattutto dal partito laburista ma non osteggiata neppure dai conservatori.

Tre sono i principali capi di imputazione della riforma attuata a metà degli anni ’90 del secolo scorso: il degrado della sicurezza, gli elevati prezzi dei servizi e le condizioni prossime al fallimento per alcuni dei gestori.

Sicurezza

Con riferimento alla sicurezza viene spesso citato l’incidente accaduto nel 1999 a Ladbroke Grove dove persero la vita 31 persone. Un evento senza dubbio gravissimo ma non unico in Europa. Sulle reti pubbliche degli altri Paesi ve ne sono stati di analoghi e finanche peggiori: nel 1998 a Eschede, in Germania, persero la vita 101 persone, a Santiago de Compostela nel 2013 vi furono 80 vittime, 32 persone sono morte nell’incidente di Viareggio nel 2009, 33 a Siofok, in Ungheria, nel 2003 e 41 a Tempi, in Grecia, nel 2023. Se si analizza con obiettività e non facendo cherry-picking l’evoluzione della sicurezza delle ferrovie inglesi si scopre come in ciascuno degli anni successivi alla privatizzazione il numero di incidenti mortali rapportato al traffico complessivo è risultato essere inferiore a quello che sarebbe stato prevedibile ipotizzando che il trend di evoluzione del fenomeno in atto prima della riforma fosse rimasto inalterato (Figura 1).

Figura 1 – Numero di incidenti mortali per milione di treni-km nel Regno Unito dal 1945 al 2004

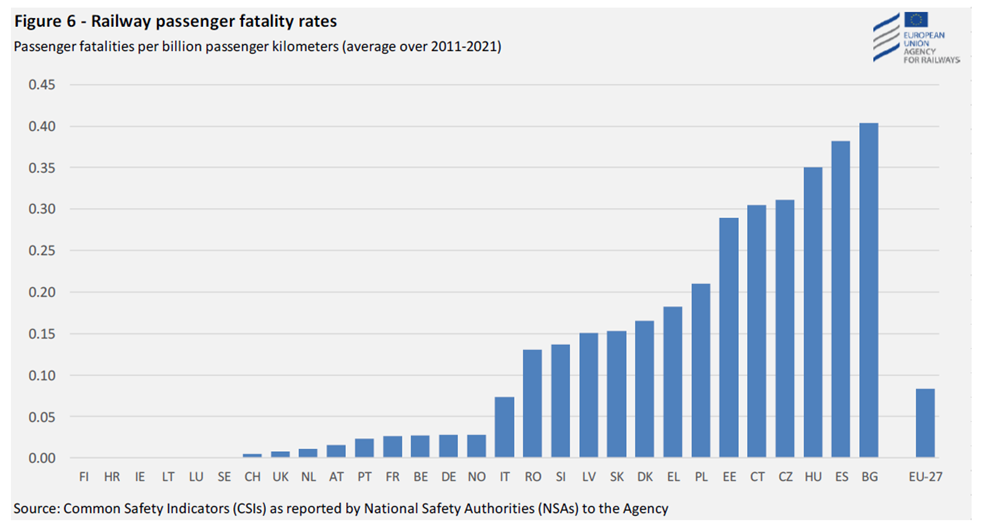

E, in base alla più recente statistica pubblicata dall’European Union Agency for Railways, il tasso di mortalità delle ferrovie britanniche tra il 2011 e il 2021 è risultato tra i più bassi in Europa ed inferiore a quello di tutti i maggiori Paesi (Figura 2).

Figura 2 – Numero di morti per milione di passeggeri-km nei Paesi europei dal 2011 al 2021

La domanda, i sussidi e la qualità dei servizi

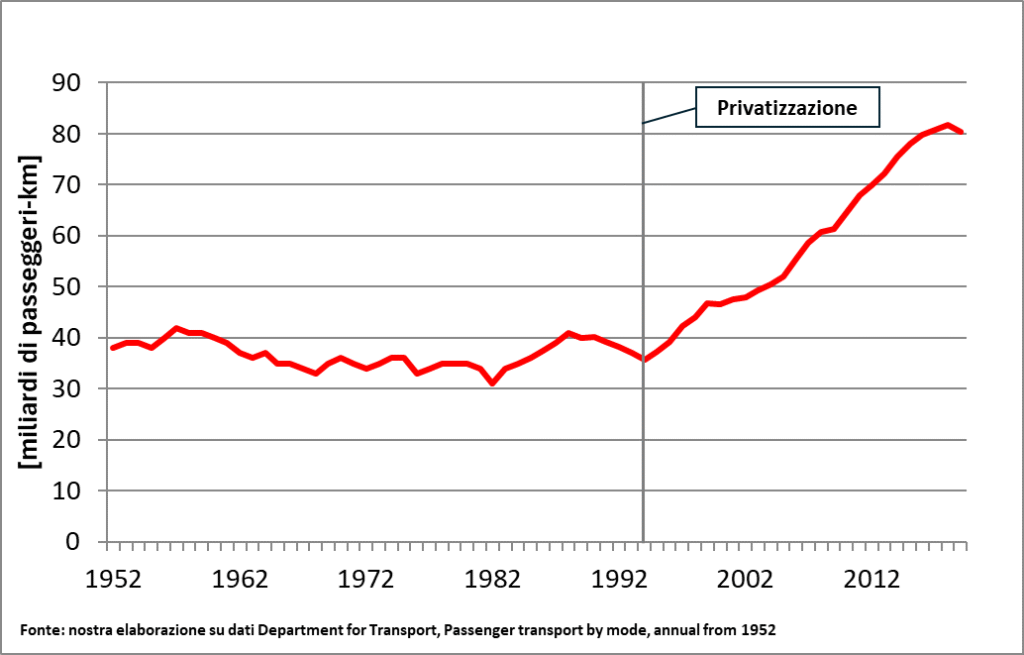

Nel 1994 la domanda soddisfatta dalle ferrovie britanniche era pari a 36 miliardi di passeggeri-km, valore pressoché identico a quello di mezzo secolo prima. Dopo la privatizzazione essa è cresciuta del 125%, più che in ogni altro Paese europeo. In Italia, nello stesso arco di tempo, l’aumento è risultato pari al 21% (Figura 3).

Figura 3 – Passeggeri-km trasportati sulle ferrovie britanniche dal 1952 al 2019

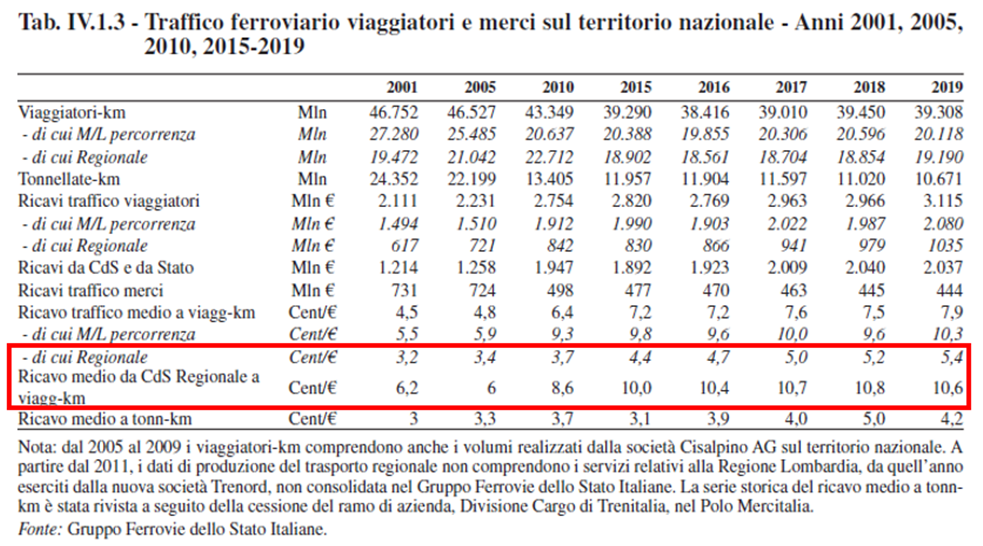

Tale crescita della domanda è stata conseguita in presenza di una progressiva riduzione dei sussidi pubblici alle imprese ferroviarie: nel decennio precedente al COVID le imprese ferroviarie hanno addirittura pagato premi al governo superiori alle sovvenzioni ricevute per un ammontare complessivo pari a circa 2 miliardi di sterline. In Italia i costi operativi dei servizi ferroviari regionali sono per circa 2/3 coperti da sussidi pubblici (Tabella 1).

Tabella 1- Traffico e ricavi del Gruppo FS

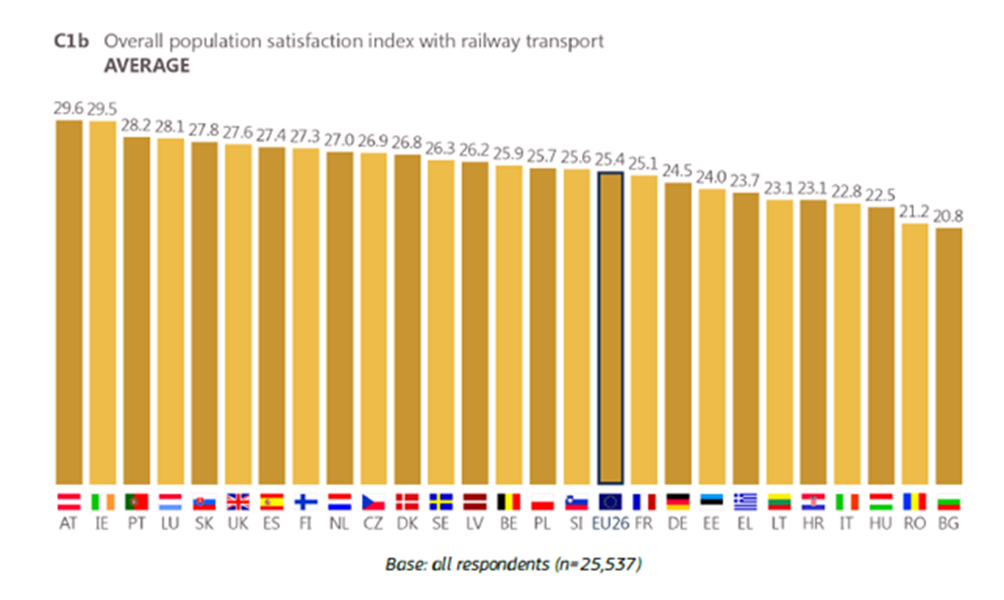

Inoltre, in base ai dati di Eurobarometro, il Regno Unito si pone al sesto posto in Europa quanto a soddisfazione della popolazione per il sistema ferroviario, con un indice superiore a quello di tutti gli altri maggiori Paesi (Figura 4).

Figura 4 – Indice di soddisfazione del trasporto ferroviario nei Paesi europei

L’efficienza e la rinazionalizzazione

Dunque: più sicurezza, molti più utenti mediamente più soddisfatti che negli altri Paesi europei. Il quadro complessivo non pare essere poi così negativo. Una critica che può essere mossa al processo di privatizzazione è quella relativa ai costi di produzione che, al contrario di quanto accaduto con la deregolamentazione del trasporto collettivo locale, non sono stati significativamente ridotti.

Potrebbero esserlo con la rinazionalizzazione delle imprese? Difficile ipotizzarlo considerato che verrà meno in questo modo il vincolo di bilancio.

Il fatto che non vi sia da parte pubblica soverchia attenzione ai costi sembra evidente se si prende in esame l’evoluzione dei costi di realizzazione della linea ad alta velocità tra Londra e Birmingham: dai 33 miliardi ipotizzati nel 2012 si è già arrivati – analogamente a quanto accaduto in Italia – al doppio e probabilmente il consuntivo sarà ancora peggiore.

Di fronte alle difficoltà finanziarie di alcuni dei gestori, invece del salvataggio pubblico, sarebbe stata preferibile l’indizione di nuove gare per l’affidamento delle concessioni. L’eventualità del fallimento dei soggetti meno efficienti non è un limite ma piuttosto un requisito essenziale di una regolazione del mercato ben funzionante. In caso di proprietà pubblica tale requisito viene meno e a pagare il conto dell’inefficienza non potranno che essere i contribuenti.

E che dire delle ipotesi di privatizzazione delle ferrovie italiane?

Innanzitutto occorre ricordare che il tema è sul tavolo, in quanto il governo Meloni ha più volte espresso l’obiettivo di raccogliere 20 miliardi collocando sul mercato quote di imprese pubbliche, anche se fino ad oggi i risultati sembrano modestissimi.

Tra le imprese citate sono comparse anche le Ferrovie dello Stato (FSI). Ma da subito si è prospettata una modalità non condivisibile: vendere quote di minoranza di un’impresa verticalmente e orizzontalmente integrata, che vede molte attività disparate (infrastrutture ferroviarie e autostradali, servizi di trasporto su ferro e su gomma), alcune “monopoli naturali”, altre attività esposte alla concorrenza, altre ancora monopoli di fatto.

Inoltre si tratta di un’impresa che presenta la parte nettamente maggioritaria dei ricavi come trasferimenti pubblici a fondo perduto, per oltre 10 miliardi annui.

Privatizzarne una quota di minoranza significa necessariamente garantire gli investitori del perdurare sia dei trasferimenti, che delle situazioni di monopolio esistenti, cioè trasformare l’investimento in una rendita privata garantita dalla mano pubblica.

Quale privato infatti rischierebbe dei capitali senza quelle garanzie?

Ovviamente sarebbe molto meglio privatizzare attività già esposte alla concorrenza, e dove la concorrenza ha dimostrato di funzionare bene, come i servizi di Alta Velocità o quelli di trasporto merci. Entrambi inoltre non presentano caratteristiche di socialità che potrebbero giustificare un qualche intervento di risorse pubbliche (quali poterebbero essere i servizi passeggeri locali).

Persino il responsabile dell’Autorità di Regolazione dei Trasporti (ART) si è espresso, invano, in questo senso, pur essendo ART notoriamente un regolatore non particolarmente severo con le ferrovie.

E come hanno risposto le ferrovie alla sollecitazione derivante dalla sfera politica all’ipotesi di una qualche privatizzazione? In modo davvero peculiare: hanno adombrato la possibilità dell’intervento (parziale) di capitali privati nel finanziamento di nuove linee di Alta Velocità, “utilizzando il modello RAB” (Regulatory Asset Base).

Si tratta di una proposta contenuta nell’ormai celebre documento di Mario Draghi sulla competitività europea. Consiste di fatto nel tradizionale approccio di “project financing”, cioè di partecipazione parziale di capitali privati in investimenti pubblici, assumendone anche i rischi commerciali, cioè relativi alla domanda di traffico, oltre a quelli industriali, cioè relativi ai costi di costruzione.

Ma nella versione di Draghi, ai privati i rischi di traffico dovrebbero essere tolti, addossandoli al committente pubblico (usa il termine “de-risking”). I rischi ovviamente rimangono, e spesso sono molto elevati.

Grande idea! Si trasforma un investimento in una rendita privata garantita dallo Stato, cioè di fatto un prestito. Ma senza farlo apparire tale, e senza appesantire formalmente i bilanci pubblici.

Tuttavia forse neppure questa proposta avrà effetti pratici: infatti la necessità di ripagare i privati, anche solo per una parte di investimenti che oggi sono al 100% a carico della mano pubblica, obbligherà ad alzare le tariffe per l’uso delle nuove linee di alta velocità.

Tariffe che coprono attualmente solo i costi di esercizio delle linee (manutenzione, elettricità ecc.), e nemmeno per intero.

Ma la “disponibilità a pagare” degli utenti ferroviari risulta così modesta, che anche un modesto aumento delle tariffe potrebbe dissuaderne molti, provocando ogni sorta di protesta politica. Meglio forse continuare a far pagar tutto ai contribuenti ignari.